400 991 0880

400 991 0880

正睿咨询集团

免费电话:400 991 0880

专家热线:13922129159

(微信同号)

固定电话:020-89883566

电子邮箱:zrtg888@163.com

总部地址:广州市海珠区新港东路1068号(广交会)中洲中心北塔20楼

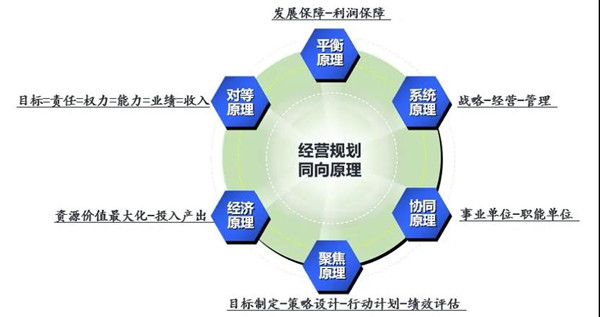

科学的年度年度经营计划应当遵循一些基本的内在规律,正睿咨询《设计利润:年度经营计划制定与实施》一书首次系统总结了这些规律,将其概括为经营计划的同向原理,如下图:

企业的有效运作应当遵循“战略一经营一管理”三位一体运行的规律。战略着眼于长远规划,指明企业前进的方向;管理侧重日常运营,确保企业运作的效率;而年度经营计划则是对上承接方向,对下保障效率,达成战略和管理的结果。综合分析年度经营计划在企业管理中的地位和作用,我们认为,科学的年度经营计划应当符合六大基本原则,方能将经营的各方面要素统合筹划,实现同向发展。

一、平衡性原则

企业管理的本质是保障今天的利润和未来持续盈利的能力。年度经营计划编制的平衡性原则是指:年度经营不仅要保障利润,还要规划发展;不仅要保障本年度经营目标的实现,还要有助于未来目标的实现。企业掌舵人应当一手抓现在手抓未来,其原因在于:企业今天的结果很大程度上不是今天的决定造成的,而是两三年前的决定造成的。要想两三年后企业能够发展得越来越好,必须在当下就考虑未来的发展规划问题。

作为年度目标的“利润”,具有明确的指向,而“发展”作为年度经营目标,具体包括哪些方面呢?

第一,战略的检讨。每一年应当对企业的内外部环境进行系统性分析,检讨能单位企业的商业模式是否还能很好地适应行业发展趋势,然后根据检讨结果,设计年度经营策略,或调整企业发展战略。

第二,人才的规划和团队的培养。人才的规划不仅仅是对未来一年所需人才的预测,更是从未来发展对人才的需求出发,考虑业务变迁对特殊人才的需求,结合人才培养的长期性,盘点当前的人才结构,制定年度人才规划,并结合战略胜任力的要求,制订人才培养计划,优化人才梯队建设。

第三,核心技术与核心竞争力的提升。企业对核心技术进行持续的研发投入,对产业新机会进行培育,都是事关未来发展的重要举措。

第四,组织能力的培养。以组织能力建设的确定性来应对外部风险的不确定营计划性,是企业增强风险抵御能力的基础。

第五,资源的准备。统筹考虑未来发展所需的各类有形资源和无形资源,对于需要长期积累才能形成价值的无形资源,需要提前布局,提前获取。

二、系统性原则

年度经营计划编制的系统性原则是指:年度经营计划不是孤立存在的,而是据是否连接战略和管理的桥梁,因此,年度经营计划不能仅仅是当年“经营”的,其向上是支撑未来战略达成的计划,向下是企业各项管理活动的目标与策略指南。

年度经营计划的系统性还体现在经营计划是经营团队共同的事情,而不只是总经理或者高层的事情。业绩是团队的作品,当代企业日益强调全员经营理念。因此,年度经营计划的参与者应包括更广泛的基层员工,要有高层的宏观视野,更要有能够贯通高层至一线的整体逻辑。

三、协同性原则

年度经营计划编制的协同性原则是指:应当通过组织规划,将企业的两类组事业单位和职能单位统筹起来,使之围绕企业经济效益协同运作。

第一,事业单位和职能单位都应当明确:企业的经营效益是各部门和各岗位存在的基础,无论是事业单位,还是职能单位,都应以企业的效益为核心。

第二,职能单位最终的服务对象并不是事业单位本身,而是公司经营目标和战略目标。

四、聚焦性原则

年度经营计划编制的聚焦性原则是指:将公司有限的资源和全员的精力聚焦在最重要的事情上,避免资源的浪费。主要体现在以下四个方面。

第一,通过目标制定,明确公司未来一年的核心任务。

第二,通过策略设计。

第三,通过行动计划。

第四,通过绩效评估。

这样从目标到绩效就形成了一种闭环管理。只有全员的努力聚焦在企业最重要的目标和事项上,才能推动企业获得良性、稳定的发展,取得竞争优势。

五、经济性原则

经营思维是一种投入产出思维,企业的各种理想和追求都需要利润来支撑。年度经营计划编制的经济性原则是指:企业经营计划的制订过程中,应通盘思考企业资源,将其充分优化组合,以发挥最大价值。即不仅要考虑“会计利润”,更要考虑“经济利润”

会计利润=总收入-显性成本, 经济利润=会计利润-隐性成本=总收入-所有投入的机会成本。

基于经济性原则,年度经营计划应当设计合适的策略,推动“资金周率”“库存周转率”等关键指标的提升,从而利用有限的资金打造竞争优势。

六、对等性原则

年度经营计划编制的对等性原则是指:经营计划应当确保年度经营目标,经营能力,经营业绩,经营主体的责、权、利之间互相匹配。正睿咨询将其高度概括为:目标=责任=权力=能力=业绩=收入,即收入是由业绩决定的,业绩是由能力和资源决定的,权力与责任是同一个事物的两面,责任就是目标。

第一,目标与责任对等。目标即责任,对于企业各级人员来说,追求多大的目标,意味着承担多大的责任。

第二,责任与权力对等。权力代表调动资源的能力和范围,科学合理的授权是履行职责的必要条件,获得授权意味着获得了责任。

第三,权力与能力对等。能力代表掌握权力的资格和水平,相同的权力,在不同的能力作用下会产生截然不同的效果,能力越强,对资源的管理水平越高,能够管理的资源也越多,意味着其权力和责任也更大。

第四,能力与业绩对等。业绩是目标的最终结果,是责任的呈现方式,是资源和能力综合作用的产物。

第五,业绩与收入对等。业绩是一种事后成果,收入是成果利益分配情况。

六大基本原则是企业制订年度经营计划应当掌握的最基本知识,其本质在于帮助企业综合考虑短期与长期的协调发展、整体与局部的有效衔接、过程与结果的辩证统一、主要与次要的价值选择。对任何一个原则的忽视,都可能带来企业经营的重大隐患。

六大原则的核心,是组织同向、业绩同向、利益同向、过程同向。同向即同志,只有同向,才能同心,只有同心,才能同德。

上一篇:如何进行商业模式分析(一)

下一篇:常见的预算管理误区

关注正睿官方微信,获取更多企业管理实战经验

预约专家上门诊断服务

正睿咨询官方视频号

金涛说管理视频号

© 2025 All rights reserved. 广州正睿企业管理咨询有限公司 免责声明:网站部分素材来源于互联网,如有侵权,请及时联系删除。  粤公网安备 44010502001254号 粤ICP备13009175号 站点地图

粤公网安备 44010502001254号 粤ICP备13009175号 站点地图